2022年1月25日,立中集团获得国家级专精特新“小巨人”称号,是第四批获得此称号的公司之一。

立中集团创始于1984年,2015年在深交所创业板挂牌上市。

公司是专业从事铝合金及铝合金高端应用的国际化企业集团,在铝基中间合金领域居全球龙头地位,在免热处理合金领域也处龙头地位。公司正积极布局锂、钠电池新材料领域,进一步实现公司产业链的双向拓展。公司主营产品广泛应用于汽车,高铁,航空航天,军工,电力电器,5G通讯设备,新能源电池,消费电子,食品医药包装,工业和建筑铝型材等领域,客户遍布国内外多个国家和地区。

通过盘点立中集团2022三季报,我们可以清晰的看出这家“小巨人”财务质地表现出的特征:

1、公司业绩增长,产品盈利的增长与费用的增长基本持平,经营活动成长质量不高。净利润的增长主要来自其他营业损益的增长,经营活动对利润贡献度不足,净利润增长质量不高。

2、毛利率基本稳定,但由于财务费用率的提高,导致经营活动盈利性降低。与此同时,经营资产周转效率基本稳定,最终立中集团经营资产报酬率表现稳定。

3、立中集团总资产回报水平基本稳定,股东权益撬动资产的能力有所提高,ROE表现稳定。

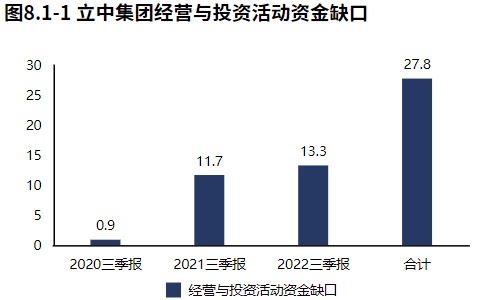

4、拉长时间周期看,经营活动本身不具备造血能力,且投资活动存在资金缺口,需要靠筹资活动补充资金,现金流健康程度较差。

5、融资手段以债权流入为主,公司持续有新增贷款,且新增贷款规模快速增加。

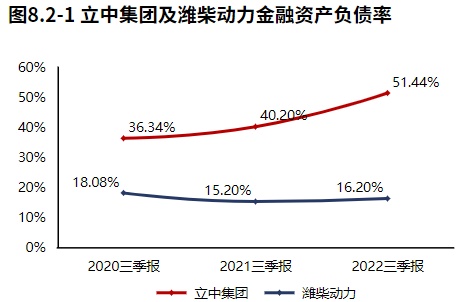

6、经营活动与投资活动资金缺口扩大。立中集团金融负债水平高达50%以上,长期偿债压力很大。

7、资产规模有所扩张,资产配置聚焦业务,资金来源上表现出“输血”支撑度增加的趋势。

下面是对立中集团2022三季报关键特征的解读。

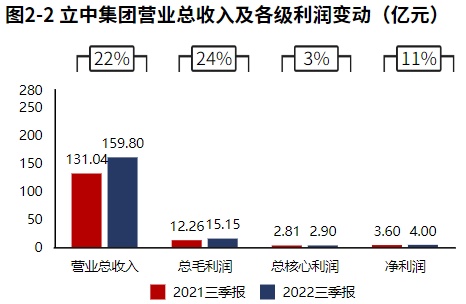

公司业绩增长。2022三季报立中集团营业总收入159.80亿元,同比增速22%,毛利润15.15亿元,同比增速24%,核心利润2.90亿元,同比增速3%,净利润4亿元,同比增速11%。

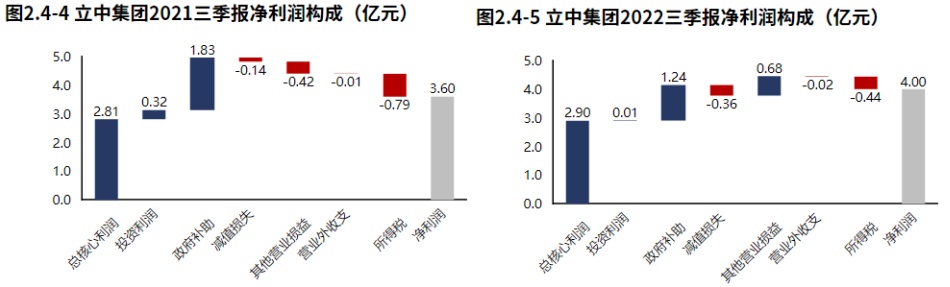

经营活动对利润贡献度不足,净利润增长质量不高。立中集团2022三季报净利润4亿元,利润主要来源于经营活动产生的核心利润和政府补助。2022三季经营活动产生的核心利润较去年同期增加0.09亿元,净利润的增长主要来自其他营业损益的增长。

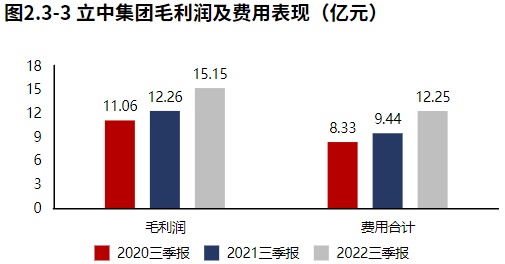

经营活动成长质量不高。立中集团毛利润2022年上三季较2021年同期增加2.89亿元,费用增加2.81亿元,产品盈利的增长与费用的增长基本持平。

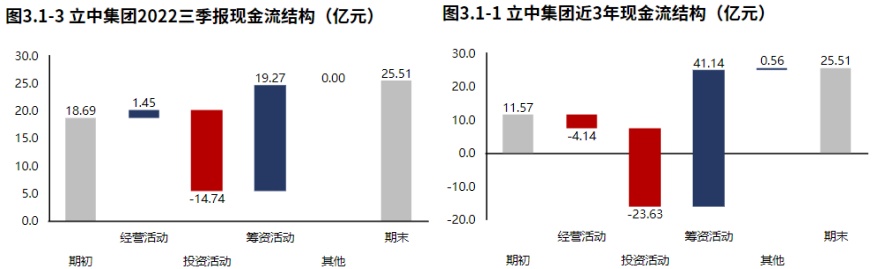

拉长时间周期看,经营活动本身不具备造血能力,且投资活动存在资金缺口,需要靠筹资活动补充资金,现金流健康程度较差。

从立中集团2022三季报的现金流结构来看,期初现金18.69亿元,经营活动净流入1.45亿元,投资活动净流出14.74亿元,筹资活动净流入19.27亿元,累计净流入6.82亿元,期末现金25.51亿元。经营活动具有一定的造血能力,但不能覆盖投资对资金的需求。

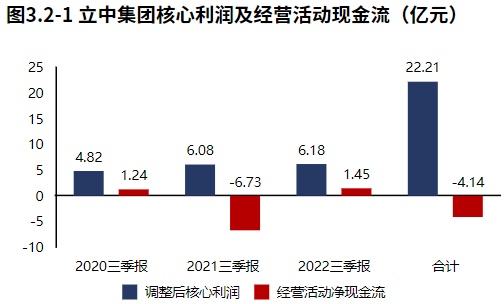

从立中集团2020年报到本期的现金流结构来看,期初现金11.57亿元,经营活动净流出4.14亿元,投资活动净流出23.63亿元,筹资活动净流入41.14亿元,其他现金净流入0.56亿元,三年累计净流入13.93亿元,期末现金25.51亿元。拉长时间周期看,经营活动本身不具备造血能力,且投资活动存在资金缺口,需要靠筹资活动补充资金,现金流健康程度较差。

经营活动无资金缺口。立中集团2022三季报经营活动现金净流入1.45亿元,较2022三季报增加8.18亿元,2020年报到本期经营活动累计产生资金缺口4.14亿元。

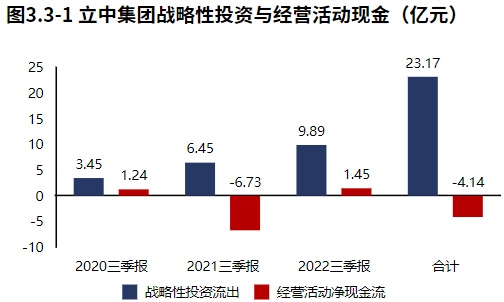

自身造血能力无法覆盖快速增长的战略性投资。立中集团2022三季报战略投资资金流出9.89亿元,较2021三季报增加3.44亿元,增速53.32%,战略性投资的资金投入快速增长。立中集团2020年报到本期战略投资资金流出23.17亿元,经营活动产生现金净流入-4.14亿元,经营活动的造血能力无法覆盖战略投资的资金流出。

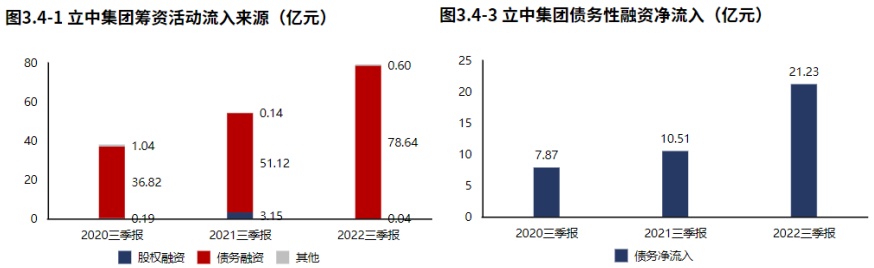

融资手段以债权流入为主,公司持续有新增贷款,且新增贷款规模快速增加。立中集团2022三季报筹资活动现金流入79.29亿元,绝大部分筹资流入来源于债权流入(99.19%)。较2021三季报增加24.88亿元,增速45.72%,筹资活动现金流入快速增加。立中集团2022三季报债务净流入21.23亿元,较2021三季报增加10.72亿元,公司持续有新增贷款,且新增贷款规模快速增加。

资产规模有所扩张。2022年09月30日立中集团总资产171.10亿元,与2022年06月30日相比,立中集团资产增加10.33亿元,资产规模有所增长,资产增速6.43%。

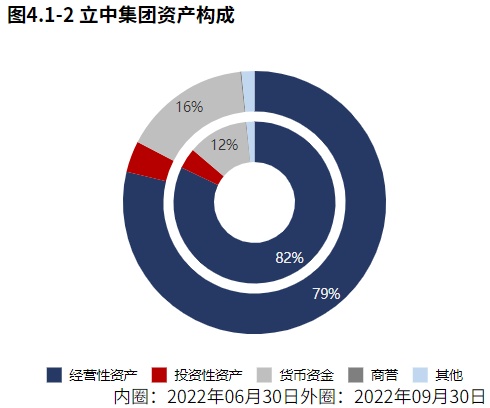

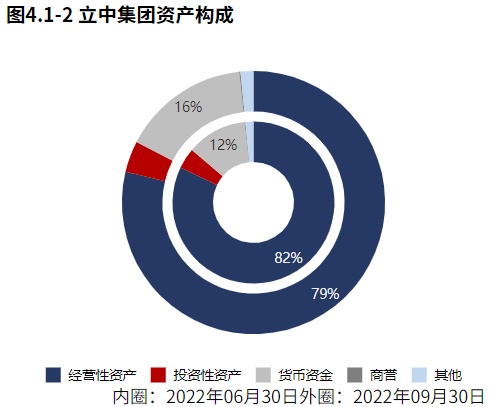

资产配置聚焦业务。从2022年09月30日的合并报表的资产结构来看,资产配置聚焦业务,具有较强的战略发展意义。

资产整体较轻。从2022年6月30日的经营资产结构来看,经营性资产占比79%。

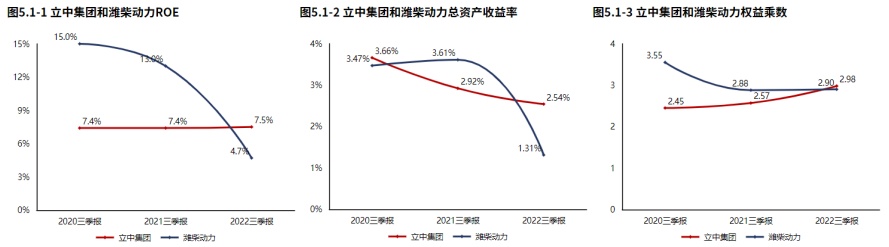

立中集团总资产回报水平基本稳定,股东权益撬动资产的能力有所提高,ROE表现稳定。2022三季报立中集团ROE7.53%,较2021三季报增加0.16个百分点,股东回报水平基本稳定。总资产报酬率2.54%,较2021三季报减少0.38个百分点,总资产回报水平基本稳定。权益乘数2.98倍,较2021三季报提高0.41倍,股东权益撬动资产的能力提高。

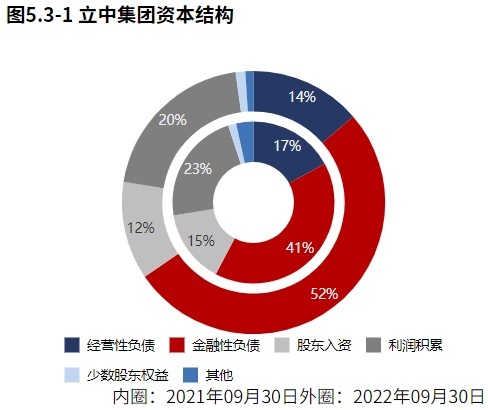

资金来源上表现出“输血”支撑度增加的趋势。从2022年09月30日立中集团的负债及所有者权益结构来看,公司的资本引入战略为以金融负债为主,辅之利润积累的并重驱动型。其中,金融负债是资产增长的主要推动力。与2021年09月30日相比,金融性负债占比明显增长,公司在资金来源上表现出金融性负债支撑度增加的趋势。

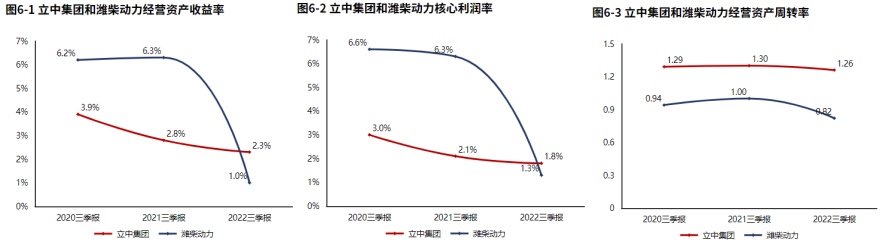

毛利率基本稳定,但由于财务费用率的提高,导致经营活动盈利性降低。与此同时,经营资产周转效率基本稳定,最终立中集团经营资产报酬率表现稳定。

2022三季报立中集团经营资产报酬率2.28%。较2021三季报,经营资产报酬率基本稳定。核心利润率1.81%。与2021三季报相比,核心利润率下滑0.34个百分点,降幅达15.60%,经营活动盈利性降低。经营资产周转率1.26次,较2021三季报减少0.05次,降幅为3.55%,经营资产周转效率基本稳定。

立中集团2022三季报毛利率9.48%,与2021三季报相比,毛利率上升0.13个百分点,毛利率基本稳定。立中集团2022三季报较2021三季报核心利润率的降低主要源于财务费用率的提高,需要对相关活动的变动原因并进行经营管理改善。

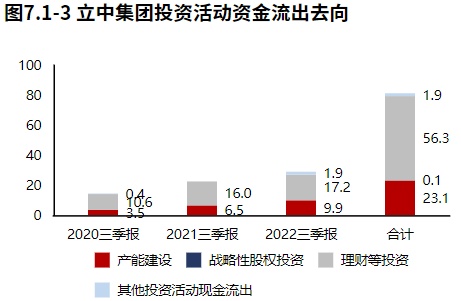

投资流出增加,主要流向了理财等投资。立中集团2022三季报的投资活动资金流出,理财等投资占比最大,占比59.18%,此外产能建设也占比较大。立中集团2020年报到本期的投资活动资金流出,理财等投资占比最大,占比69.16%。

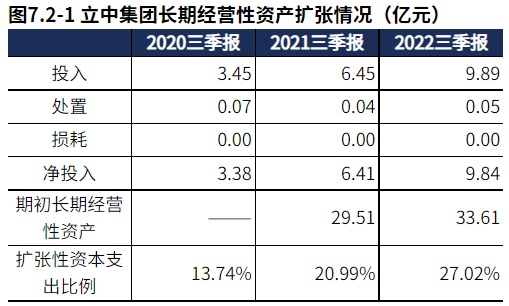

产能基本稳定。 2022三季报立中集团产能投入9.89亿元,处置511.58万元,折旧摊销损耗0.00元,新增净投入9.84亿元,与期初经营性资产规模相比,扩张性资本支出比例27.02%。

经营活动与投资活动资金缺口扩大。2022三季报立中集团经营活动与投资活动资金缺口13.29亿元较2021三季报增加1.56亿元,缺口扩大。2020年报到本期经营活动与投资活动累计资金缺口27.77亿元。

立中集团金融负债水平非常高,长期偿债压力很大。2022年09月30日立中集团金融负债率51.44%,较2021年09月30日提高11.24个百分点,金融负债水平提高。立中集团金融负债水平极高,偿债压力大,需要关注相关偿债风险。

通过查看市值罗盘App客户端,我们对企业排名变动、资金进出和估值状态进行了跟踪。

截至2022Q3,立中集团在A股的整体排名上升至第1895位,在汽车零部件行业中的排名上升至第62位。截止2022年11月9日,北上资金并无特别信号。以近三年市盈率为评价指标看,立中集团估值曲线处在严重高估区间。

本文首发于微信公众号:市值罗盘。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。